戴相龙:可以考虑将没收的贪官财产划入养老储备基金!背后的华体会- 华体会体育官网- 体育APP下载趋势希望你能看明白

2025-08-26华体会,华体会体育官网,华体会体育,华体会体育APP下载养老本质就是花钱,是场”弹尽粮绝“的硬仗,手里有一笔钱才能心不慌!已经进入深度老龄化的日本,可以当做中国的一面镜子。在人口老龄化的危机下,日本老人步入晚年后,面临着养老金不足、积蓄清零、老后破产的命运。

而他们当中大多数人,都是曾经财务自由的中产,可当经济下行后,投资失败、生意破产、中年失业,从中产变破产,仅仅十年时间。

很多人认为,我有足够的存款,有社会养老金,平时勤俭节约、精打细算,完全可以支撑我的晚年。

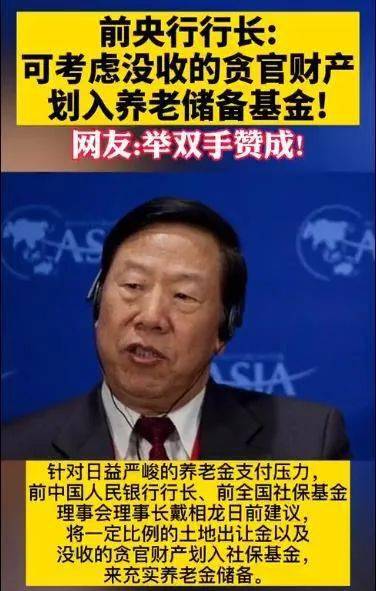

情况真的如此吗?针对日益严峻的养老金支付压力,原中国人民银行行长、原全国社保基金理事会理事长戴相龙日前建议:可以考虑将没收的贪官财产划入养老储备基金!

戴相龙的原话是这么说的:“现在行政法院罚款没收的钱不少,腐败分子一下子几个亿、十来亿,我不知道全国多少钱,我们能不能建议设立一个行政司法罚没款专户,所有的罚没款到这个专户,到一定时期全部或者一部分划入到养老储备基金,我觉得这个是合理的。此外,土地出让金也可以作为养老储备资金。”

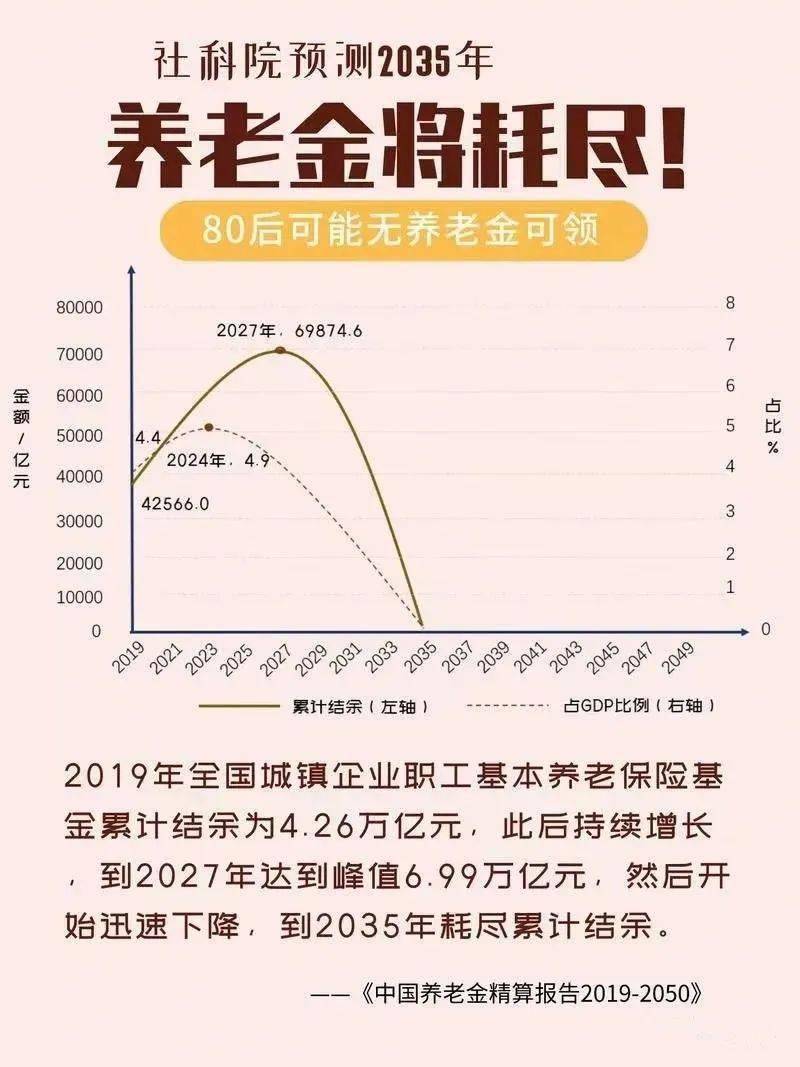

养老储备资金严重缺钱早已不是什么秘密了,戴相龙的这番话更加印证了这点,社科院《中国养老金精算报告2019-2050》,报告中有这样的一句线年养老金将耗尽。

近年来,随着我国老龄化趋势加重,养老金的可持续性受到威胁。2019年,全国社会保险基金收支结余5854.86亿元,剔除财政补贴后的实际盈余则连续第七年为负。

另据中国保险行业协会发布的《中国养老金第三支柱研究报告》预测,未来5-10年,中国预计会出现8万亿-10万亿元的养老金缺口。

其实,养老的困境不只是中国才有,这是一个全球性的危机,韩国65岁以上老人,将近一半生活在贫困之中,很多韩国老年人,最终难以忍受悲催生活,选择提前结束自己的生命。

报告说,到2050年,哪怕是目前养老金存储最多的6个国家(美国、英国、日本、荷兰、加拿大和澳大利亚),也会产生224万亿美元的缺口。如果算上人口大国,这个数字可能高达400万亿美元,几乎是全球经济总量的5倍。养老已经成了全球性难题。

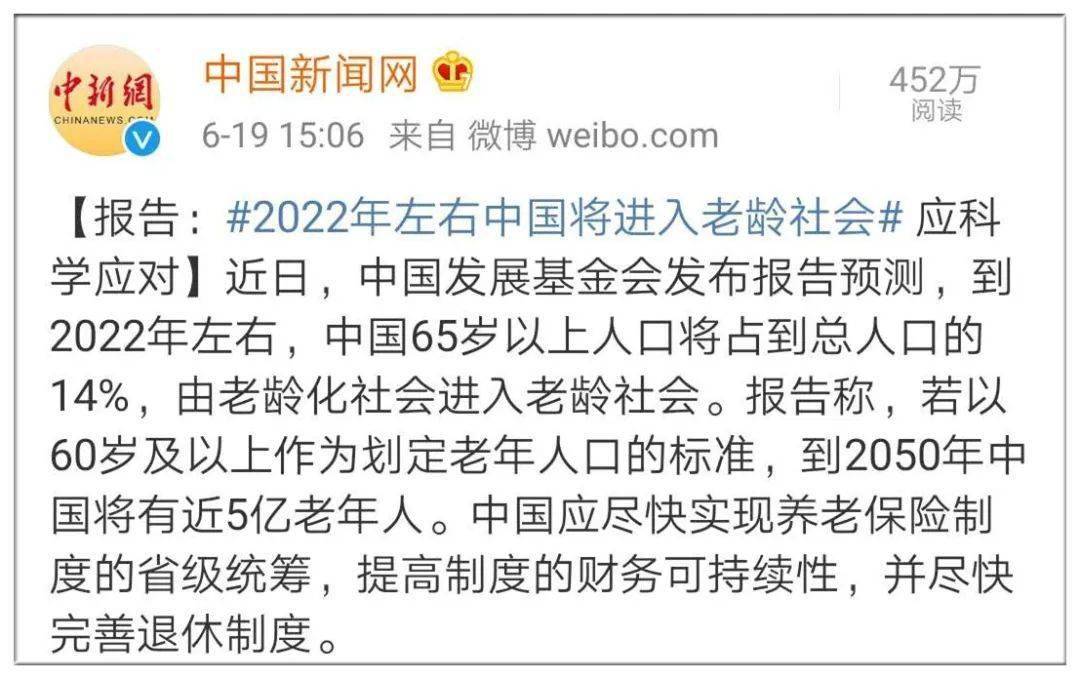

中国早在2000年就已经迈入了老龄化社会,这一时间只花了18年,而美国用了60年,英国用了80年,法国用了115年,瑞士用了85年。

更为恐怖的是,按照这个速度发展,很有可能在2022年由老龄化社会进入老龄社会。到2050年中国65岁及以上的老年人口将达3.8亿,占总人口比例近30%;60岁及以上的老年人口将接近5亿,占总人口比例超三分之一。

人口老龄化越来越严重已经是不争的事实,养老是每一个人都会面临的问题。老了以后会过上怎么样的生活,你考虑过吗?

前面说了养老本质就是花钱,是场”弹尽粮绝“的硬仗,你手里准备好了这笔钱了吗?

①专属的:也就是不会因为其他任何风险影响,一定要有,并且为我所有,不能挪为他用;

②确定的:养老金不能今天有、明天没有,必须保证一直有,而且数额只准增多,不能减少;

③与生命等长的:意味着这笔钱像发工资一样,源源不断,每月都有,直至这位老人离开人世。

从“养儿防老”到“政府来养老”,再到“推迟退休好,自己来养老”,在这个不断发展变化的时代,养老这件事情已经不再是一个可以预见结果的事情,我们唯有提前规划,才能有备无患。

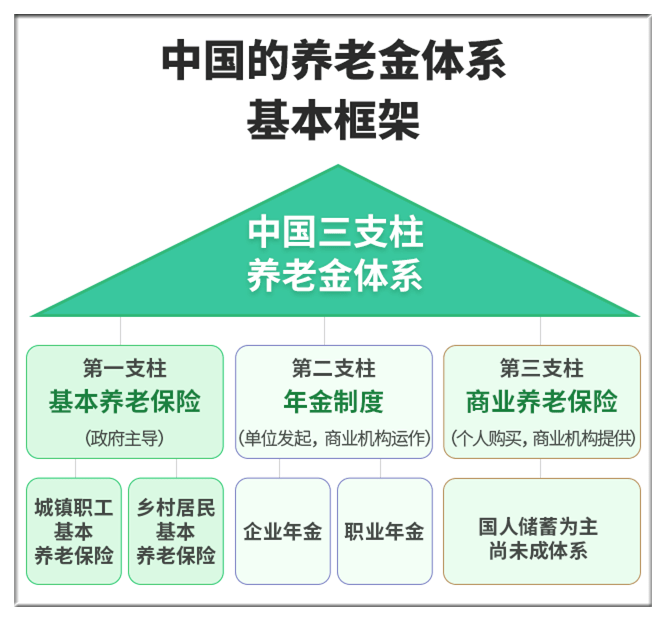

自2018年5月,我国已经建立起三支柱的养老保障体制——国家基本养老制度、企业补充养老制度,即企业年金和职业年金、个人商业养老保险。

由此我们可以得出结论,光靠社保养老金支撑不住养老大业,世界上任何一个国家也做不到,那我们该怎么办?

我们需要看清一个趋势,就是国家大力在发展养老第三支柱的作用,即个人养老储蓄计划,通俗地说,就是自己存的养老钱。

文件中指出:商业养老保险成为个人和家庭商业养老保障计划的主要承担者、企业发起的商业养老保障计划的重要提供者、社会养老保障市场化运作的积极参与者、养老服务业健康发展的有力促进者、金融安全和经济增长的稳定支持者。

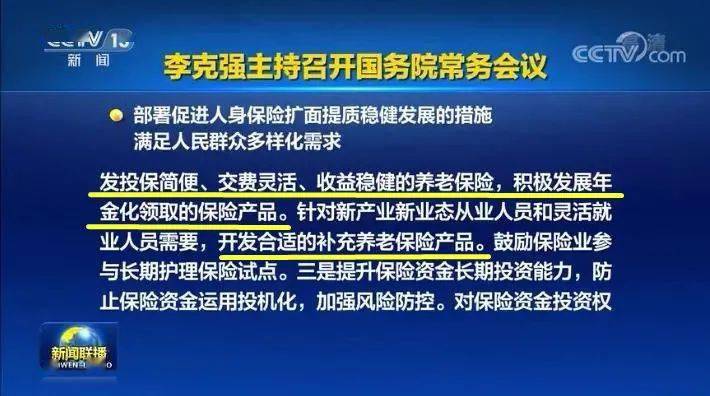

二、2020年12月9日,国务院常务会议部署促进人身保险扩面提质稳健发展的措施。

将商业养老保险纳入养老保障第三支柱加快建设,支持开发投保简便、交费灵活、收益稳健的养老保险,积极发展年金化领取的保险产品。针对新产业新业态从业人员和各种灵活就业人员需要,开发合适的补充养老保险产品。鼓励保险公司提供老龄照护、养老社区等服务。鼓励保险业参与长期护理保险试点。

三、2020年12月16银保监会副主席黄洪出席国务院政策例行吹风会,再次提到了商业保险作为养老第三支柱的作用

黄洪表示:加快商业养老保险发展,是保险业贯彻党中央、国务院要求,积极服务多层次、多支柱养老保险体系建设的重要着力点。

近年来,我国商业养老保险发展较为迅速,但是与发达国家成熟保险市场相比仍较为滞后。美国、英国、加拿大等国具有养老保险功能的人身保险保费收入在全部保费收入里占比约为50%,而养老年金保险保费收入占比超过35%。

到今年三季度末,我国养老年金保险原保费收入仅为551亿元,在人身保险原保费收入仅占2.1%,积累的保险责任准备金超过5600亿元。

从世界各国来看,解决养老保障问题比较多的都是政府、企业、个人共同来承担,政府承担部分为基本养老,企业承担的就叫企业年金,个人的叫养老金。

近日,央视财经也频道呼吁:应尽快建立全民养老专属账户,银保监会首席会计师马学平表示:“商业养老保险是应对人口老龄化、满足群众老有所养的重要手段。”

其实在养老规划中,商业养老保险的优势对于养老而言有着特殊的意义。在一个完整的养老规划中,保险毫无疑问是坚实的基础,犹如一块“压仓石”。为什么这么说?我们不妨从养老年金保险的特点,以及退休金资金的要求特点来看看。

投保之后只要每年按时缴费,基本上就不需要做什么的,资金打理这样让人操心的事情都可以交给保险公司去完成。

只要确定自己希望在退休后每月从保险公司领到多少养老金作为补充,就可以让保险公司帮助计算出个人需要购买的额度和缴费时间,到了约定时间就可以开始按月领钱了。

这与一般资金投资追求收益较大化的原则有所区别,这也是商业保险辅助养老的一个优势所在。

因为长期保险具有按时定量交保费的特点,存在“他律”的效果!而且,越早规划,由于年纪越轻,养老险的费率也越低。

部分年金险产品通过复利滚存使得储备时间越久、效果越佳,“复利的魔力”恰好可通过养老年金这类长期商业保险得到明显的体现

由此可见,商业养老保险的优势确实很大,因此,大多数消费者都会为自己配备一份商业养老保险。但是在选择保险计划时,一定要结合自己的实际情况,选择适合自己的险种,为自己预约好一个品质的未来哦!返回搜狐,查看更多