日本债务 230%华体会- 华体会体育官网- 体育APP下载 GDP 为何还没崩——以及这把尺子量出的中国

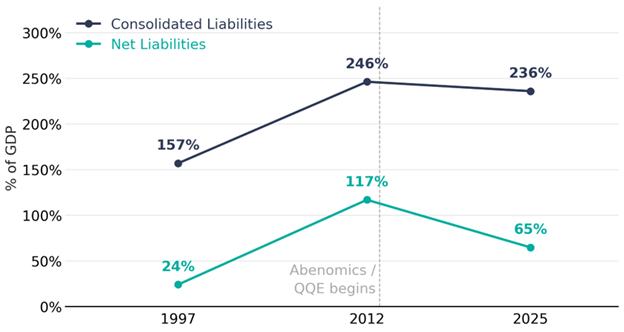

2026-05-10华体会,华体会体育官网,华体会体育,华体会体育APP下载一国政府债务占 GDP 230%,是发达国家里最高的,按教科书早该破产——这是日本。但同样这个日本,把中央政府、地方政府、央行、公共养老金的资产负债表合并起来看,净负债占 GDP 的比重,从 2012 年的 117% 一路降到 2025 年的 65%。差出去的 50 多个百分点,去哪儿了?

这是 Verdad Capital 上周一篇专栏指出的,也是圣路易斯联储 Chien、Cole、Lustig 三位经济学家 2025 年发表在《Journal of Economic Perspectives(经济学展望期刊)》上那篇《What about Japan?(日本怎么回事?)》论文的核心实证结论。论文说得直白:日本的公共部门,用接近零成本的浮动利率短久期负债,去买入长久期的风险资产——本质上是一笔国家级别的借短买长套利交易,规模持续了十多年。

这件事的精彩程度,远比债务可持续性这种课本式讨论有意思。下面先把日本的故事讲完整,最后再回过头来从这个新视角看一眼中国。

Lustig 那篇论的事情,方法上其实并不复杂,难的是耐心:把日本的中央政府、地方政府、日本央行、政府养老金投资基金(GPIF)、其他公共金融机构的资产负债表,逐一拆开再重新合并,按口径统一到 GDP 的百分比。

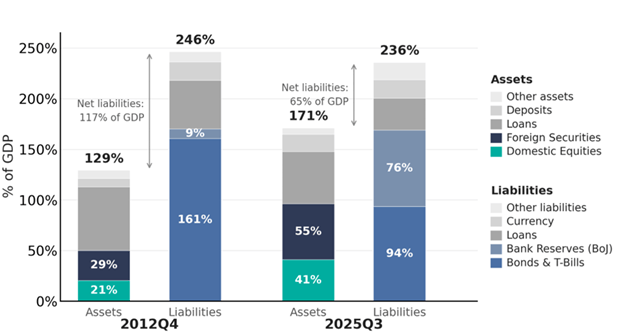

下面这张图是 Verdad 文章里转的论文核心图,毛负债与净负债的剪刀差,相当于日本一年的产出,是被这十几年的资产端运作挣回来的。

如果当年没有把资产端往风险资产挪,到 2024 年净负债将会超过 GDP 的 180%。Lustig 论文里把日本公共部门持有的风险资产端拆得很清楚:

日本央行。 从 2010 年开始小规模、2013 年起大规模买入日股 ETF,到 2025 年存量已经接近 GDP 的 13%。它不是为了股票投资本身,而是质化量化宽松(QQE)框架下的副产品。但副产品最后变成了主菜。

GPIF(政府养老金投资基金)。 2014 年是关键转折点:把国内股票 + 海外股票目标配置从原来的 24% 提到 50%(即各 25%)。这个动作,是养老金管理者的常规再平衡,但在国家资产负债表层面,它是把短久期国债置换成了长久期权益,并且有一半敞口是外币计价。

下面这张图是 Verdad 引用论文 Figure 1 的资产端拆解,左边是 2012 年、右边是 2025 年,权益类(深色)从一小条变成了主体:

这里有一个细节值得记住:日本这台机器真正的大头,并不是借日元买日股,而是借日元买全球资产 + 日元贬值带来的汇率收益。本国 39% + 海外 57% 的结构,意味着海外那一头是日本主权 carry trade 的实际主战场——本国股票本身只是配角,虽然是一个体量不小的配角。

Lustig 一句话总结日本干的事:用浮动利率的短久期负债,去对冲长久期的风险资产。短借长投,借浮动放权益。

这是教科书里最经典的套利交易形态——只不过过去我们看到的版本是套利基金做日元 carry,而这次的对冲基金是日本国家。

第一,短端利率长期被锁在零附近。日本经历了 1995 年开始的通缩+低增长周期,央行把政策利率压在零或负值,超过二十年。这意味着政府以浮动利率发新债,平均融资成本几乎为零;与此同时,日本央行持有的国债存量超过 50%,本质上把这部分负债内部化了——付出去的利息又转回财政。

第二,风险资产长期上涨。日本东证指数(Topix)2012 年初约 700 点,到 2024 年触及 2700+,年化总回报约 11%。海外股票(特别是美股)这十年的涨幅更夸张,再叠加日元从 2012 年的 1 美元兑 80 日元贬到 2025 年的 1 美元兑 150 日元——按日元计价的海外资产回报率被汇率额外放大了 80%。GPIF 与日本央行持有时间足够长,复利全部吃到了。

这两个条件叠加,论文测算的结果是:2013-2023 年,日本风险资产端相对融资成本的年均超额收益是 4.6%——按公共部门资产规模计算,等价于每年约 6% 的 GDP。

这是什么概念?相当于日本政府每年从这台机器里印出 6% 的 GDP——不是真印钱,而是用别人的资本利得(与日元贬值)在替自己减债。

2023 年东京证券交易所发起市净率(PBR)大于 1 的治理改革,是这个机器的最后一块拼图。它从需求端要求所有上市公司以资本成本与股价为意识经营——也就是回购、分红、剥离、合并。日本央行与 GPIF 作为最大单一持有者,与有荣焉:自己十年前买进的资产,被改革推着往内在价值靠。

至此,整个闭环咬合:低利率压低融资端 → 公共部门加杠杆买全球风险资产 → 股价上行 + 日元贬值降低净负债 → 财政空间扩大 → 反过来支持低利率与改革推进。

Lustig 自己在论文里最警惕的,是这台机器的脆弱性:同一张资产负债表,会被相反的两件事同时放大伤害——融资成本上升、权益资产下跌。如果再叠加日元升值,海外资产端的回报会被汇率反向吞掉。三个变量任意一个反转,过去十年靠剪刀差挣的钱可以在两年内吐回去。

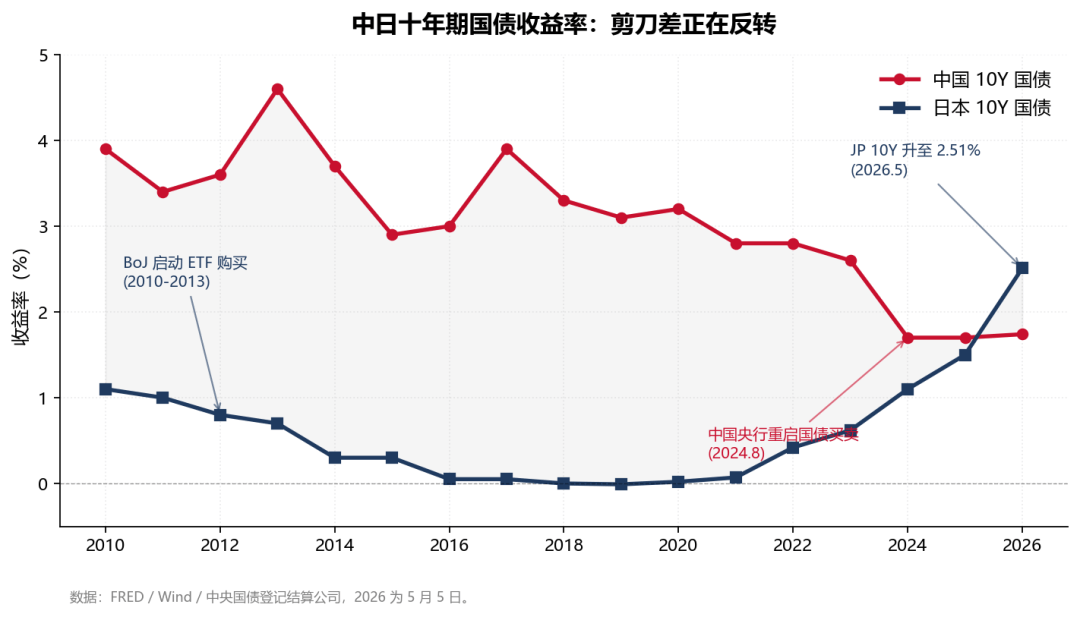

2024-2025 年,日本央行终于结束收益率曲线控制(YCC)、开始缓慢加息。10Y 日本国债收益率从过去的 0%-0.5% 区间,到 2026 年 5 月初已经升到 2.51%,过去一年上行 124 个基点。这个机器现在第一次被严肃地压力测试。

从迄今数据看,日股因公司治理改革与海外资金回流,反而走强;浮动利率负债的成本上行,被资产端的回报暂时覆盖。但这个对冲能持续多久,是 Lustig 论文最不确定的部分——也是任何模仿者都必须严肃对待的尾部风险。

日本的故事讲完了。如果我们换上 Lustig 这副主权资产负债表的眼镜,回头看一眼中国,会看到什么?

国有资本在 A 股里占有相当份额,这件事众所周知——做强做优做大国有资本和国有企业,本身就是国家长期坚持的战略方针。这里我想做的,是换一个新的视角:把所有国资属性股东持有的 A 股,作为一笔主权资产负债表上的权益头寸,按 Lustig 那篇论文里日本的合并口径,重新加总一次,看看数量级是多少。

我用 Tushare Pro 调取了全 A 股 5,373 家上市公司 2025 年年报披露的前十大股东(共 5.79 万条记录),按国资属性做了一遍自下而上的加总。识别口径包括各级国有资产监督管理委员会、财政部、中央汇金、社保基金、国新与诚通等主权账户、98 家央企集团、国有控股的银行与资产管理公司、国有控股的保险集团及其投资账户、各省市国有资本运营平台等。

为了保证口径一致,分子(持股比例)取自 2025 年年报,分母(总市值)统一取 2026 年 4 月 30 日交易日数据。

简单说,仅看用本币负债持有本国股票这一项,中国大约处于日本水平的一半,既不远,也不近。

中国的 A 股国资仓位,在日本视角下是一笔被低估的财政缓冲。 沪深 300 整体股息率 3.5-3.7%(近十年最高分位,wind 口径),10Y 国债收益率 1.74%(中央国债登记结算公司,2026-04-29)——单看现金流,这个套利的净收益已经为正。A 股每涨 10%,公共部门浮盈约 2.8 万亿元,相当于 GDP 的 2%。这件事本来一直在发生,只是从来没有被显式记进财政账。

国资股本的另一重价值——主权资产负债表上的权益头寸。 同样一个 20% GDP 的国有持股,过去通常被放在国有资本保值增值和产业政策抓手两个语境里去理解。如果按日本主权资产负债表的视角重新读一遍,它还有一重通常不被讨论的价值:作为一台已经搭好骨架的主权权益账户——只是欠一套合并资产负债表口径、一套主动管理框架、以及与货币政策的协同。这是一个补充性的解读视角,并不与既有的国有资本管理框架冲突。

上升空间在哪里。 如果未来某个时点政策面愿意把这层视角显式化、把比例从 20% 进一步推向接近日本本国股票的 39%,对应的增量约 26 万亿元——这是一个可观的数字,但也不是天文数字(约 5 年节奏每年 5 万亿,相当于把当前所有机构投资者的年度净增量翻倍以上)。

需要冷静的地方一样在 Lustig 论文里写得清楚:这台机器最怕加息。日本现在 2.51% 的 10Y 收益率,正是这个风险的现实演绎,只是它的资产端这次扛住了。中国如果未来某个时点进入再通胀周期、央行需要大幅加息,融资成本上升与权益估值下行会同时发生。任何此类操作都必须保留退出机制。

日本这十几年的实验,给所有低利率国家提供了一个不一样的模板:主权资产负债表,可以从一台被动的债务承担机器,变成一台主动的风险资产配置机器。代价是承担了二十年通缩与人口萎缩,红利是把全球最高的政府负债悄悄消化掉。

回头看中国,A 股里 20% GDP 的国资仓位早就在那里了——它从来不是新东西,新的只是看待它的角度。换上日本央行这副眼镜以后,这笔仓位除了既有的国有资本属性之外,多了一重主权资产负债表权益头寸的含义。

A 股每多涨一年,公共部门的净资产位置就多改善几个百分点。这件事一直在发生,只是过去较少有人从这个角度来看。返回搜狐,查看更多